1. 购房贷款,通常以月为单位计算利息,即按每月单利计息。年划利率4.2%为名义利率,月利率(计息周期利率)为4.2%/12=0.35%;

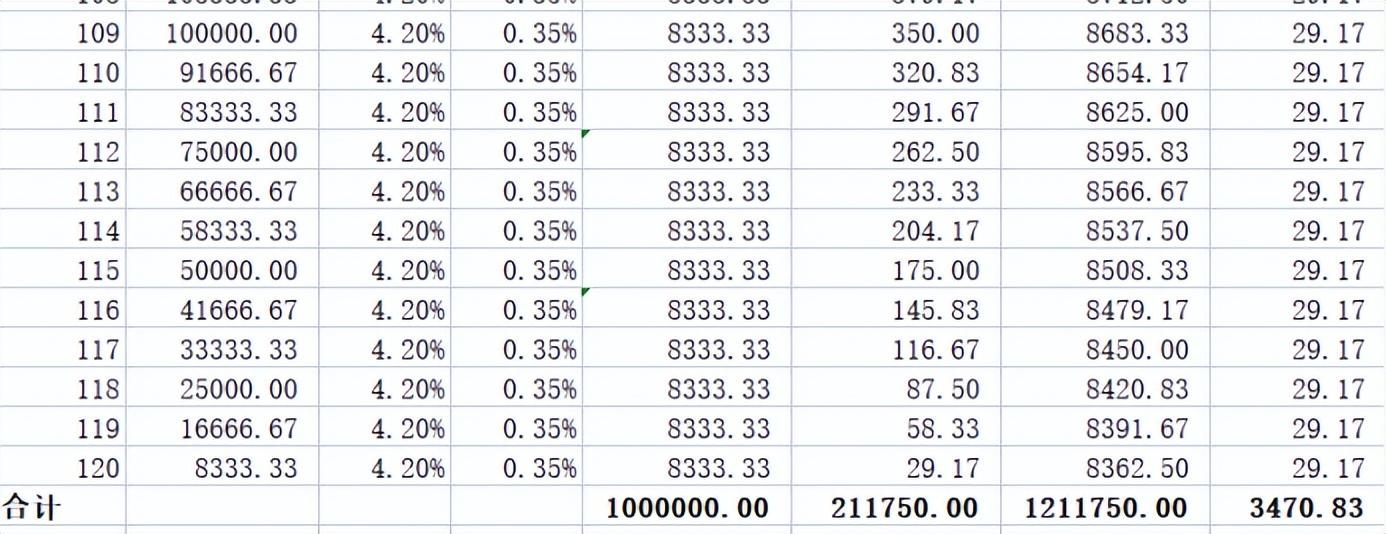

2. 等额本金贷款:贷款100万,10年还清。按照等额本金还款,则将本金分为12×10=120个周期还款,每月(每期)需还本金为100×10000/120=8333.33元;每月需还利息为当期本金与当月利率的乘积,首月为100×10000×0.35%=3500元;所以首月还款总额为本金与利息之和:8333.33+3500=11833.33元。首月以后,每月还款中本金不变,利息逐月减少。具体数据见下表:

第一年还款明细

最后一年还款明细及还款总额

3. 等额本息还款:同样贷款100万,10还清。贷款现值为P为100万,往后10年内,每月(每期)还款额A的计算公式为:A=[P×(1+i)n×i]/[(1+i)n-1]。其中n为还款期数120,i为月利率0.35%。计算出每月还款额为:A=[100×10000×(1+0.35%)120×0.35%]/[(1+0.35%)120-1]=10219.84元。还款首月,还款中的利息部分为100×10000×0.35%=3500元,本金部分为10219.84-3500=6179.84元;往后10年内,每月还款中的利息部份为当期剩余本金与当期利率的乘积,本金部分为每月还款额减去当月利息的差值。具体数据见下表:

4. 对比以上两种贷款方式,可以发现:

(1)同样贷款100万,10年还清,等额本金还款总额为1211750元,等额本息还款总额为1226380元,等额本金还款比等额本息还款少还1226380-1211750=14630元。如果贷款数额增加,还款年限增加,最终还款总额的差距将更为明显。

(2)等额本金还款,还款逐月递减,压力逐渐减轻;等额本息还款,每月还款数额始终一致。

(3)等额本金还款,每月还掉的本金一样多,利息逐月减少;等额本息还款,每月还款数额始终一样多,但越往前,还款中本金所占的比例越小,所以最终产生的利息更多。