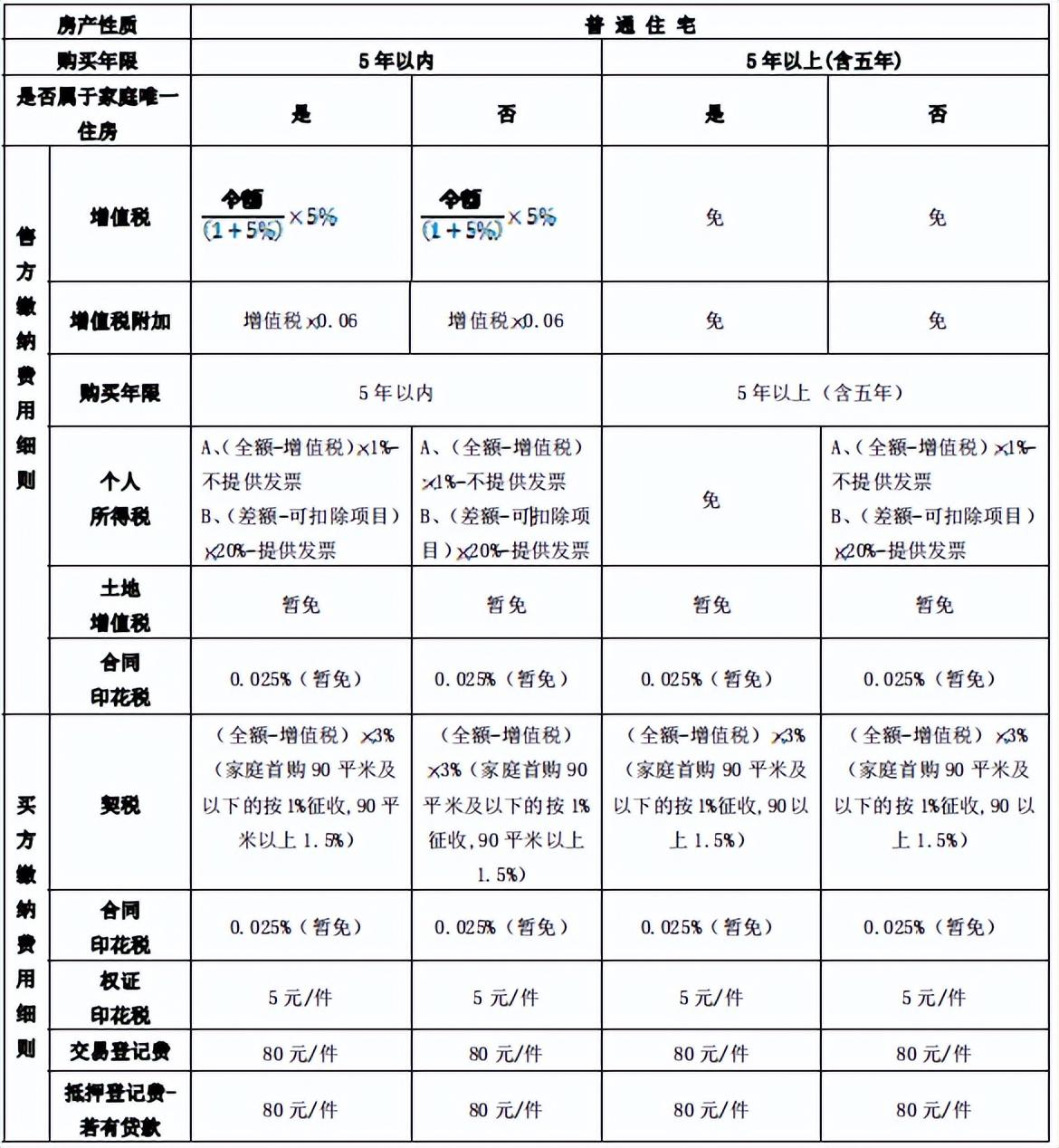

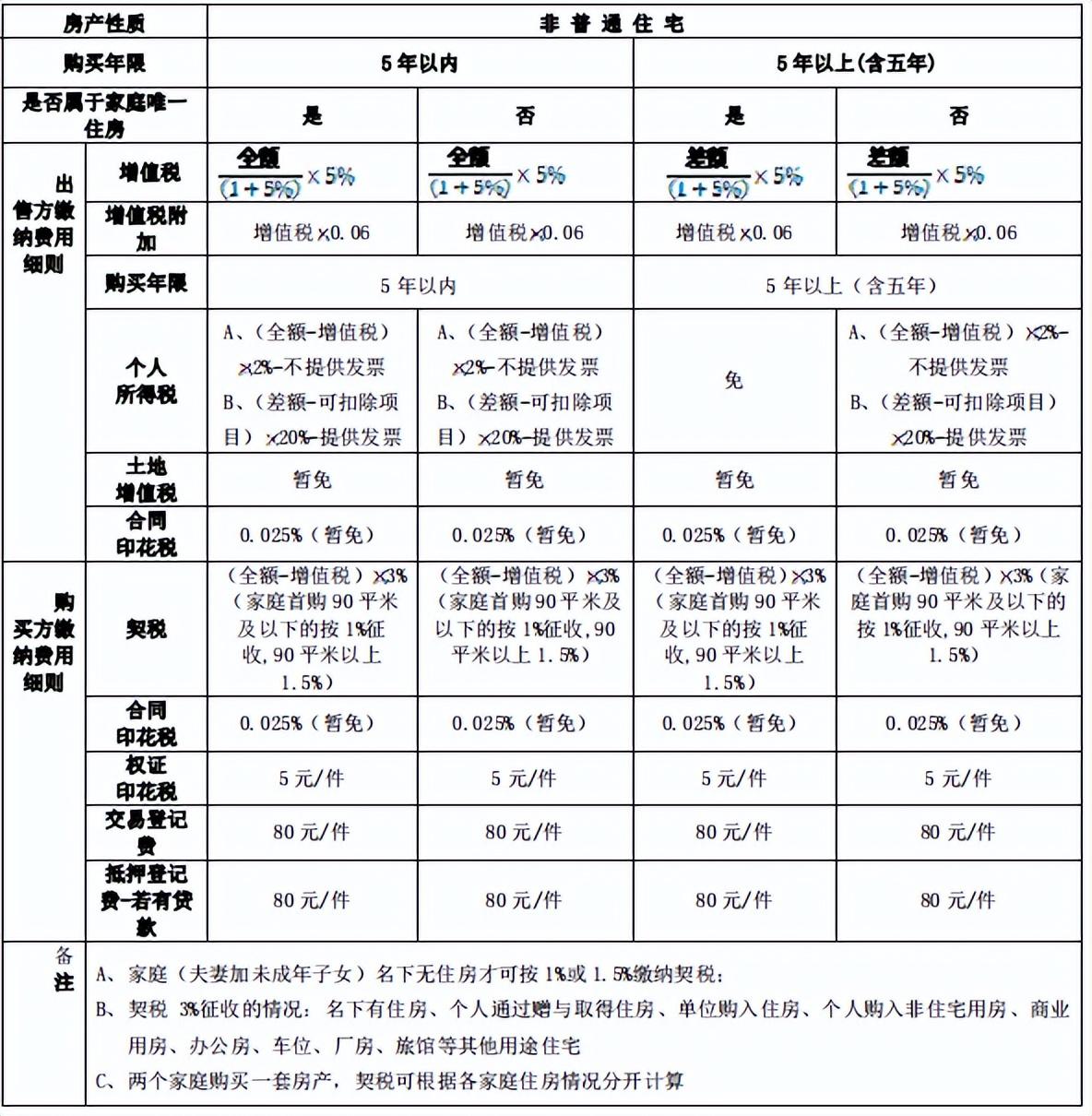

相关税费

住宅: 卖方:增值税及附加、个人所得税

买方:契税、房产税、抵押登记费、登记费

非住宅:卖方:印花税、增值税及附加、土地增值税、所得税、房产税、评估费

买方:契税、印花税、抵押登记费、登记费

一、增值税及附加税

1.普通住宅

• 个人出售不满 5 年普通住宅;

按照总价征收,即增值税及附加税=房屋成交价/1.05* 5.3 %;

• 个人出售满 5 年普通住宅,无增值税及附加税;

2.非普通住宅

• 个人出售不满 5 年非普通住宅;

按照总价征收,即增值税及附加税=房屋成交价/1.05* 5.3 %;

• 个人出售满 5 年非普通住宅

提供上手发票购入资料,按照差价征收,即境外个人增值税及附加税=(房屋成交价-上手房屋购入价)/1.05* 5.3 %

3.增值税及附加免征的特殊情况

1、个人出售房改售房

2、个人出售售后公房

3、个人出售拆迁安置房(需产调信息明确为房屋补偿)

二、个人所得税

1.普通住宅

• 个人出售满 5 年普通住宅

(1)该普通住宅是家庭唯一住宅,免征

(2)普通住宅不是家庭唯一的住宅

按总价计算:个人所得税=(房屋成交价-增值税)*1%

按差价计算:个人所得税=(房屋成交价-上手房屋购入价-合理费用)*20%

• 个人出售不满 5 年普通住宅

(1)按总价计算:个人所得税=(房屋成交价-增值税)*1%

(2)按差价计算:个人所得税=(房屋成交价-上手房屋购入价-合理费用)*20%

(注:合理费用指本手增值税、上手契税等)

2.非普通住宅

• 个人出售满 5 年非普通住宅

(1)该非普通住宅是家庭唯一住宅,免征

(2)该非普通住宅不是家庭唯一住宅

按总价计算:个人所得税=(房屋成交价-增值税)*2%

按差价计算:个人所得税=(房屋成交价-上手房屋购入价-上手合理费用)*20%

• 个人出售不满 5 年非普通住宅

(1)按总价计算:个人所得税=(房屋成交价-增值税)*2%

(2)按差价计算:个人所得税= (房屋成交价-上手房屋购入价-合理费用)*20%

买入方税费及计算方法(住宅)

一、契税

• 首次购买 90 平米以下的住宅,契税=(房屋成交价-增值税)*1%

• 首次购买的 90 平米以上的住宅,契税=(房屋成交价-增值税)*1.5%

• 非首次购买住宅,契税=(房屋成交价-增值税)*3%

注明:首次购买特指家庭(夫妻及未成年子女),家庭成员名下在上海均无

任何产权住房,两个家庭购买一套住房,契税可分开计算。

二、契税减免、抵扣

1、售后公房出售前后一年内再购房的契税减免政策

(1)、售出的房屋必须是售后公房或房改售房

(2)、售后公房或房改售房出售前后一年内购入新房

(3)、购房人为原共有住房产权人、配偶、子女、父母

2、动拆迁款购房契税减免、抵扣

购买方凭动拆迁协议向税务机关在动拆迁款范围内申请契税减免、抵扣

(1)签订买卖合同时间需在签署动拆迁协议之后.

(2)所购房屋若超出动拆迁款金额,超出部分金额仍需缴纳契税.

(3)购房人可为拆迁协议签署人之亲属,办理抵税时亲属需到场签字.

三、房产税(居住房房产税)

上海家庭首套免征,二套以上根据家庭人均 60 平方米面积计算,超过部分征收。

夫妻更名、赠与、继承等均不产生房产税

计算公式:房屋单价*缴税面积*70%*0.4%-0.6%

2021 年上海市房产税征税起征点:73482 元/平方米,超过税率为 0.6%,不

超过税率为 0.4%